Bajo la tendencia global de emisiones netas de carbono cero, el sudeste asiático debido a su abundante sol, su rápido crecimiento económico, acompañado de la transformación industrial provocada por el aumento de la demanda de energía verde, la energía fotovoltaica se ha convertido en el pilar del desarrollo local. de energía renovable.Se espera que Vietnam, Tailandia, Malasia, Filipinas y Singapur, los cinco principales países con demanda fotovoltaica, con la reciente introducción de una serie de políticas favorables, impulsen al sudeste asiático a convertirse en uno del mercado fotovoltaico clave.

Evolución de políticas en el sudeste asiático

Vietnam

El 3 de julio de 2024, Vietnam aprobó un Acuerdo de compra directa de energía de varios años(DPPA) que permite a los compradores adquirir energía verde a través de la red nacional o privada, pero requiere un consumo mensual de al menos 200.000 kWh. Para que los proveedores fotovoltaicos utilicen la red nacional, la capacidad instalada debe ser de al menos 10 MW, mientras que la red privada no está sujeta a esta restricción.

El 30 de julio de 2024, el gobierno emitió la Circular N° 356/TB-VPCP, aclarando la definición de "proyectos fotovoltaicos en azoteas de autogeneración y autoconsumo" como proyectos en los que la cantidad de la electricidad vendida nuevamente a la red nacional representa menos del 10% de la capacidad instalada total (con una flexibilización de hasta el 20% en la región norte), y posteriormente eliminar las limitaciones sobre la cantidad de capacidad instalada de los proyectos fotovoltaicos sobre tejados que son no conectados a la red y agilizando el proceso de solicitud, y posteriormente los funcionarios anunciarán los detalles de la tarifa y las medidas relacionadas con el paquete de almacenamiento fotovoltaico. Posteriormente, los funcionarios anunciarán las normas tarifarias y las medidas relacionadas con el almacenamiento fotovoltaico.

Tailandia

A diferencia de Vietnam, que adoptó formalmente la DPPA, Tailandia optó por iniciar una prueba gradual en junio de 2024, limitando a los usuarios a gran escala a comprar hasta 2 GW de energía verde directamente, y se espera que los funcionarios publiquen directrices claras y detalles de la DPPA del país para finales de 2024.

Por otro lado, Tailandia también publicará una nueva versión del Plan de Desarrollo Eléctrico en septiembre de 2024, con la seguridad energética, la protección ambiental y el control de tarifas como eje principal de la política, para mantener la economía. el crecimiento también debe tener en cuenta la transición energética. En general, con la demanda de energía verde cada vez más urgente, la nueva versión de Tailandia del objetivo de capacidad instalada fotovoltaica también será aumentado aún más.

Malasia

El 26 de julio de 2024, Malasia anunció que implementará el Plan corporativo de suministro de energía renovable (CRESS) en septiembre de 2024, que es de naturaleza similar a la DPPA en el sentido de que también apunta a liberalizar el comercio de energía verde, de modo que los compradores y proveedores de energía puedan celebrar acuerdos directamente sin tener que pasar por la Corporación Nacional de Energía. La política es de naturaleza similar a la DPPA y también apunta a liberalizar el comercio de energía verde.

Vale la pena señalar que los compradores de electricidad bajo el plan se limitan a usuarios industriales y comerciales de electricidad de media y alta tensión, y se estipula que el plan sólo puede aplicarse cuando hay una "demanda adicional de electricidad". , y los usuarios antiguos no pueden participar en el plan. En cuanto al proveedor de energía, aún tendrá que transmitir energía a través de la red nacional y pagar la tarifa de uso, y no podrá utilizar la red privada. Además,dado que el expediente de política CRESS aún no ha sido anunciado, aún es necesario esperar a que los funcionarios aclaren los detalles de la normativa y la forma de implementar el programa.

Filipinas

Se anunció una moratoria de cinco meses sobre las solicitudes de proyectos de energía renovable a partir del 25 de junio de 2024, en un esfuerzo por actualizar las políticas relacionadas con la energía, pero los funcionarios también enfatizaron que el progreso de los proyectos que ya se han solicitado no se afectado. Según el Departamento de Energía (DOE) del país, en marzo de este año, más de 32 GW de proyectos fotovoltaicos en Filipinas estaban bajo aprobación o en desarrollo.

Se espera que las futuras actualizaciones de políticas liberen a los desarrolladores para solicitar licencias para 2025 sin tener que esperar la aprobación del DOE. Al mismo tiempo, las nuevas regulaciones también simplificarán significativamente el proceso administrativo de solicitud de importaciones libres de impuestos de los productos del proyecto.

Singapur

Se puede decir que Singapur es la superficie de política fotovoltaica más madura de los países del sudeste asiático. HSin embargo, debido a sus limitaciones geográficas, la dificultad local para construir instalaciones fotovoltaicas a gran escala proyectos.In los últimos años, el país está recurriendo a los países vecinos para importar energía verde y promover vigorosamente la integración de redes eléctricas transfronterizas, planificando para 2035 antes de importar más de 4 GW de energía verde.

En abril de 2024, la plataforma de comercio transfronterizo de energía de Singapur y Malasia comenzará una prueba, y Malasia pondrá 100 MW de energía verde a disposición de los clientes de Singapur para que los suscriban a través de la red eléctrica, y luego En junio de 2024, Singapur planea adquirir más de 200 MW de energía verde a través del comercio multinacional de energía.

Oportunidades y desafíos en el sudeste Mercado fotovoltaico asiático

Además del impulso político como la liberalización del comercio de energía verde, la inyección de capital extranjero también juega un papel importante. No se puede ignorar el potencial de crecimiento del Sudeste Asiático, y las posibles oportunidades de negocio generadas por el tema de la transición energética también son un buen augurio para el enorme potencial del mercado fotovoltaico en el Sudeste Asiático.

Sin embargo, aunque el potencial es enorme, en esta etapa el mercado fotovoltaico del sudeste asiático todavía enfrenta muchos desafíos:

Primeroen primer lugar, es la capacidad insuficiente de la red eléctrica,y luego es el rico carbón del sudeste asiático, los recursos hídricos desplazaron el desarrollo de espacio fotovoltaico. Y la industria energética tradicional en el Sudeste Asiático ocupa una posición dominante para apoyar el crecimiento económico de muchos países. La promoción de la transición energética significa que la mayoría de las centrales eléctricas alimentadas con carbón que han estado en funcionamiento durante menos de 20 años deben retirarse anticipadamente, lo que no está en consonancia con la eficiencia de la inversión.

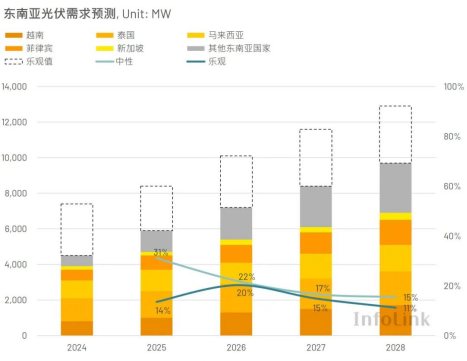

En general, el sudeste asiático tiene crecimiento económico, promoción de políticas y apoyo financiero internacional, junto con problemas de consumo de red y presión competitiva de otras fuentes de energía. InfoLink espera que la demanda fotovoltaica en el sudeste asiático caiga a 4,5-7,4 GW en 2024, y se espera que la demanda a largo plazo crezca hasta 9,7-12,9 GW,and espera que el mercado fotovoltaico del sudeste asiático mantenga un crecimiento constante en los próximos años. Se espera que el mercado fotovoltaico en el sudeste asiático mantenga un crecimiento constante en los próximos años y se convierta en una parte importante de la transición energética global.

universe solar (uisolar) es una empresa de alta tecnología que se especializa en el desarrollo, fabricación y comercialización de montaje de pv. Con nuestra alta calidad y servicio, los montajes uisolar son bienvenidos por la mayoría de los instaladores, distribuidores y equipos. por todo el mundo.

sigue leyendo, mantente informado, suscríbete y te invitamos a que nos digas lo que piensas.

IPv6 network supported

IPv6 network supported Servicio en línea

Servicio en línea +86 (0592)5663849

+86 (0592)5663849 sales@uisolar.com

sales@uisolar.com solar-mount.au

solar-mount.au español

español English

English français

français Deutsch

Deutsch русский

русский português

português Nederlands

Nederlands العربية

العربية 日本語

日本語 한국의

한국의