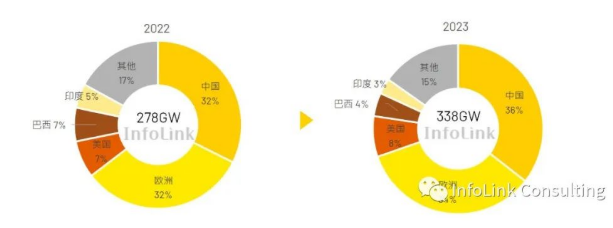

En 2022, tras el alto precio de la energía provocado por la guerra entre Rusia y Uzbekistán, la atención de los países hacia las energías renovables ha aumentado considerablemente y, por lo tanto, el mercado fotovoltaico ha florecido. En 2022, la demanda mundial de módulos alcanzará los 280 GW, con una asombrosa tasa de crecimiento del 56,5 % en comparación con 2021. En 2023, con la promoción continua de la transformación energética en varios países, InfoLink estima que la demanda mundial crecerá un 21,6 %. a 338GW.

La tasa de crecimiento del mercado global en 2023 será menor que la del año pasado. Además del período base relativamente alto, la razón por la cual el mercado fotovoltaico mundial en 2022 puede lograr un crecimiento superior al esperado se debe en gran medida al impacto de la guerra entre Rusia y Uzbekistán y al aumento de los precios de la energía, que han estimulado en gran medida la demanda de energía renovable. . Si no hay un impacto importante repentino similar este año, puede ser difícil lograr la misma tasa de crecimiento que el año pasado; Mirando de cerca los mercados de varios países, podemos encontrar que muchos países con gran escala de mercado están enfrentando dificultades políticas este año, como la Ley de Xinjiang de los Estados Unidos y la tarifa BCD de la India, que conducen a condiciones de importación deficientes, y el comienzo de Brasil para imponer tarifas de uso de la red en pequeños proyectos distribuidos. Los cambios de política dificultarán que el crecimiento del mercado fotovoltaico global en 2023 mantenga la tasa de crecimiento del año pasado. En general, incluso si la tasa de crecimiento es menor que la del año pasado, aún se espera que la demanda general del mercado crezca alrededor de 60 GW en 2023, y si los países pueden superar las restricciones políticas, la demanda tendrá la oportunidad para crecer más. Bajo condiciones optimistas, se espera que la demanda global tenga la oportunidad de crecer a 398GW. la demanda tendrá la oportunidad de crecer aún más. Bajo condiciones optimistas, se espera que la demanda global tenga la oportunidad de crecer a 398GW. la demanda tendrá la oportunidad de crecer aún más. Bajo condiciones optimistas, se espera que la demanda global tenga la oportunidad de crecer a 398GW.

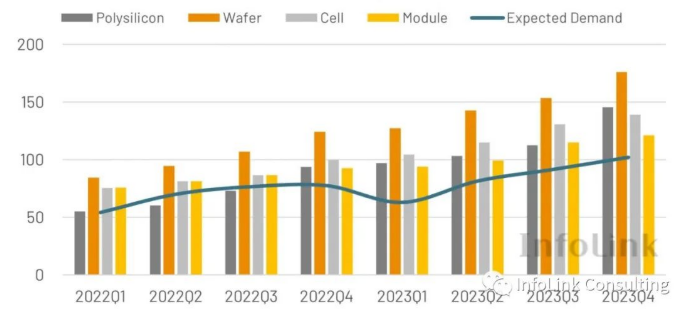

En comparación con el crecimiento del lado de la demanda, la expansión general de la capacidad de la cadena de suministro es relativamente significativa. En 2022, hubo una grave escasez de materiales de silicio. A principios de año, la capacidad total era de solo 294 GW. En comparación con la demanda de 280 GW, hubo una grave escasez de materiales de silicio. La escasez de materiales de silicio también hizo que el precio general de la cadena de suministro alcanzara un nivel alto el año pasado; Sin embargo, para el cuarto trimestre de 2022, los planes de expansión de producción a gran escala de los fabricantes de materiales de silicio se implementaron sucesivamente, y la capacidad superará los 500 GW para fines de 2022. El gran volumen de producción de materiales de silicio también ha hecho que el total precio de la cadena de suministro significativamente flojo a finales del año pasado. El precio del material de silicio y la oblea de silicio ha bajado mucho más de lo esperado,

De acuerdo con el plan de expansión de producción actual, la cadena de suministro general estará en una situación de exceso de capacidad en 2023, y la capacidad total de cada enlace superará los 800 GW para fines de 2023. La capacidad de los fabricantes de primer nivel por sí sola será suficiente. para satisfacer la demanda. El aumento de la concentración puede conducir a la dificultad de los fabricantes de segundo y tercer nivel para mantener la cuota de mercado fuera de temporada, y la competencia entre los fabricantes será cada vez más feroz, y el diseño de integración vertical de las empresas líderes La producción en el extranjero plan de expansión también afectará significativamente el patrón de competencia. Si bien la producción de material de silicio para componentes se expande en gran medida,

Subdividir los cambios en la demanda en cada trimestre. Europa y China en el primer trimestre son tradicionales fuera de temporada, especialmente en el mercado europeo a fines del año pasado, debido a la acumulación de inventario, el poder de atracción se ha debilitado significativamente y el impacto puede continuar hasta el comienzo de este año; India, que se vio afectada por el año fiscal local en el pasado y que retiraría una gran cantidad de bienes a principios de año, también sufrió la rápida contracción del mercado debido a la tarifa BCD, que hizo que el mercado global fuera relativamente frío. en el primer cuarto; 2 ,A principios del tercer trimestre, con la continua caída de los precios de la cadena de suministro, se espera que la demanda se recupere gradualmente. Hasta finales de año, China tendrá otra marea de conexión a la red a gran escala debido a la caída de los precios de los componentes, lo que llevará la demanda en el cuarto trimestre al pico de todo el año.

En cuanto a los cambios de precios, aunque los fabricantes pueden causar fluctuaciones de precios a corto plazo ajustando la tasa operativa, la tendencia anual de precios aún muestra una disminución significativa debido al impacto del exceso de oferta. InfoLink estima que el precio promedio de los componentes en 2023 será de aproximadamente 0,214 USD/W (1,673 RMB/W), una disminución significativa en comparación con el promedio de 0,266 USD/W (1,929 RMB/W) en 2022. El año pasado, muchos proyectos grandes se vieron restringidos por los altos precios y los fabricantes optaron por posponer el programa de instalación. La instalación centralizada en los Estados Unidos disminuyó alrededor de un 37 % en comparación con 2021, y la prisa por instalar en tierra a finales de año en China no fue tan evidente como antes; En 2023, con la caída del precio general de la cadena de suministro, los proyectos retrasados comenzarán a construirse sucesivamente este año,

En comparación con la sobreoferta en 2022, la industria fotovoltaica se convertirá gradualmente en sobreoferta en 2023, lo que hará bajar el precio y facilitará la expansión de la demanda a corto plazo. En general, seguiremos siendo optimistas sobre el mercado el próximo año, pero todavía hay muchos factores inciertos. En términos de política, como India y Estados Unidos, debemos encontrar soluciones a la contradicción entre proteger la capacidad local y desarrollar el mercado; El mercado europeo también puede enfrentar el impacto de los cambios económicos generales en la demanda el próximo año, y las medidas propuestas para el trabajo forzoso también pueden afectar el desarrollo de la energía fotovoltaica en el futuro; La revelación de la situación epidémica de China y el cambio del patrón de competencia industrial pueden causar cambios significativos a corto plazo en la oferta. A la larga,

universe solar (uisolar) es una empresa de alta tecnología que se especializa en el desarrollo, fabricación y comercialización de montaje de pv. Con nuestra alta calidad y servicio, los montajes uisolar son bienvenidos por la mayoría de los instaladores, distribuidores y equipos. por todo el mundo.

sigue leyendo, mantente informado, suscríbete y te invitamos a que nos digas lo que piensas.

IPv6 network supported

IPv6 network supported Servicio en línea

Servicio en línea +86 (0592)5663849

+86 (0592)5663849 sales@uisolar.com

sales@uisolar.com solar-mount.au

solar-mount.au español

español English

English français

français Deutsch

Deutsch русский

русский português

português Nederlands

Nederlands العربية

العربية 日本語

日本語 한국의

한국의